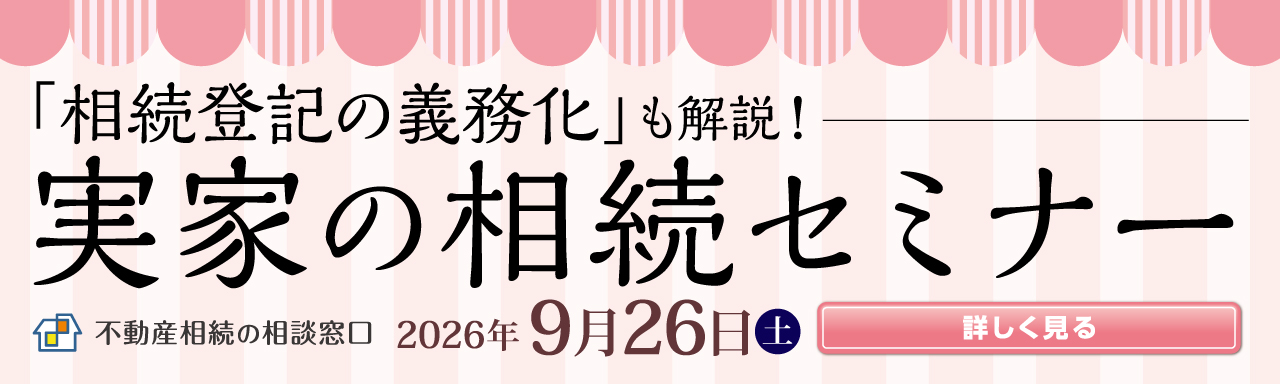

NEWS

お知らせ

LINE UP 商品紹介

Kawamoku Kensetsu Land Utilization 川木建設の土地活用

川木建設は、明治2年に川越市で創業した、地域密着の総合建設業です。

アパート・マンションの建築から、賃貸管理、貸テナントの誘致・駐車場管理など、お客様のニーズに合わせ、多彩な土地活用手段をご提案できるのが、私たちの強みです。

地域に密着した確かなエリアマーケティングと、企画から建築、賃貸管理まで自社一貫体制により、最善の土地活用をご提案いたします。

NEWS

川木建設は、明治2年に川越市で創業した、地域密着の総合建設業です。

アパート・マンションの建築から、賃貸管理、貸テナントの誘致・駐車場管理など、お客様のニーズに合わせ、多彩な土地活用手段をご提案できるのが、私たちの強みです。

地域に密着した確かなエリアマーケティングと、企画から建築、賃貸管理まで自社一貫体制により、最善の土地活用をご提案いたします。