【2024年最新版】相続税対策できる不動産の活用ポイントと6つの事例紹介!

はじめに

頑張って築いた財産をできるだけ家族に残してあげるにはどうしたら良いのでしょうか?

相続税対策について不動産投資や様々な土地活用がありますが、どのような方法が最も効果的なのかと悩んでいませんか?

実は相続税対策には税金を節約するために共通した方法があります。つまり相続税対策のポイントをおさえれば様々な活用方法にも応用して使えるということです。

この記事では相続税対策に共通したポイントや節税方法について解説し、応用してできる不動産の土地活用事例を6つ紹介しています。

相続税対策でお悩みの方は参考にしてみてください。

目次

2 )相続に関する税金

2-1 )相続税

2-2 )固定資産税

2-3 )都市計画税

3 )相続税対策のポイント

3-1 )現金と不動産評価額の違い

3-2 )貸家建付地の評価

3-3 )小規模宅地の特例

4 )相続税対策の土地活用6つの事例

4-1 )アパート経営

4-2 )戸建て賃貸

4-3 )分譲マンション賃貸

4-4 )月極駐車場

4-5 )コインパーキング

4-6 )太陽光発電

5 )相続税対策で不動産を活用する注意点

5-1 )相続税対策は3年を超える必要がある

5-2 )相続税は分割しやすい形にする

5-3 )相続税対策は公式にして良いものではない

6 )まとめ

1 )相続税対策が必要な人

相続税対策が必要な人は、相続税が掛かるほどの財産を持っている人という大前提があります。

相続税は全員に掛けられるわけではありません。相続税控除額を超える額の相続財産がある場合のみ相続税が課せられます。

以下の式に当てはめて、相続税控除額以下であれば相続税は掛かりません。

3000万円+(法廷相続人数×600万円)=相続税控除額

相続遺産総額–相続税控除額=課税遺産総額

財産が3600万円以下の場合、相続税は掛かりません。

相続税は相続税控除額を差し引いた残りの部分が課税対象となります。

[ 例 ]

1億円を3人で相続

3000万円+(3人 × 600万円)=4800万円

1億円–4800万円=5200万円(課税遺産総額)

2 )相続に関する税金

ここで相続に関する税金について確認しておきましょう。

相続に関わる税金は相続税だけではありません。不動産等を相続した場合、不動産を維持するために固定資産税や都市開発税も掛かります。

2-1 )相続税

相続税は死亡した人の財産を相続や遺贈された場合、対象となる財産に掛かる税金です。納税は被相続人(亡くなった人)の住んでいた管轄の税務署に行います。

対象となる財産とは以下のようなものです。

現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべて

不動産は「土地家屋の評価」としてそれぞれ金額の評価方法が決められています。

家屋は固定資産税評価額と同じになります。

土地の評価方法は「路線価方式」または「倍率方式」によって求められます。

- 家屋の評価額 = 固定資産税評価額

- 土地の評価

路線価方式= 路線価 × 補正率 × 面積

倍率方式 = 固定資産税評価額 × 倍率

2-2 )固定資産税

固定資産税は「土地」「建物」「償却資産」にかかる税金で、所在する市町村に納めます。

土地は実際の取引価格を元に国が毎年更新する公示価格を基準に評価を行います。

建物は現時点で同じ新築を建てた場合の費用を算出し、それに経年減点補正率を乗じて求められます。

償却資産は取得時の価格を基準に価値の減少を考慮して決められます。

- 土地 = 売買実例価格等を基礎として、評価額を計算

- 建物 = 現在再建築費用 × 経年減点補正率

- 償却資産 = 取得時の価格を元に価値の減少を考慮

2-3 )都市計画税

都市計画税とは「市街化区域」内に土地や家屋を所有している場合、毎年かかる税金で、市町村に納めます。

つまり市街化区域内の土地や家屋を相続した場合、その地域に住んでいなくても固定資産税とは別に税金を払わなくてはならないということです。

税率は最大で0.3%です。1000万円の価値がある土地であれば毎年最大3万円の都市計画税を払う可能性があります。

- 税率 = 最大0.3%

- 時価1000万円の土地の場合 × 0.3% = 3万円(最大)

3 )相続税対策のポイント

相続税対策としての土地活用を行う際には以下の3つのポイントを利用して節税を行います。

- 現金と不動産評価額の違い

- 敷地権割合

- 小規模宅地の特例

それぞれ解説していきます。

3-1 )現金と不動産評価額の違い

現金で相続を行った場合は金額のまま相続財産として計上されます。

しかし不動産で行った場合は金額に違いが出ます。

例えば相続税で土地の評価を行う際に使う路線価は、実際に売買される土地の価値の80%ほどの金額になるように設定されています。

また、固定資産税評価では70%程度の価値となるように設定されています。

路線価方式か倍率方式かによって根拠となる金額に違いがあるのですが、不動産の場合は実際の価格の70~80%程度の価格になる、ということです。

現金1億円 = 1億円の相続

1億円の土地 = 1億円の価値 × 0.8 = 8000万円(相続税評価額)

3-2 )貸家建付地の評価

賃貸のために使用する家屋が建っている土地を「貸家建付地」と呼びます。貸家建付地は住宅用に貸し出している土地として相続税で評価を下げることができます。

貸家建付地では自用地として土地にかかる相続税評価額から「借地権割合」と「借家権割合」、「賃貸割合」を差し引いて算出します。

借地権割合 = 借地として貸し出している土地の割合。

借家権割合 = 貸家として貸し出している建物の割合。

賃貸割合 = 賃貸物件全室の内、実際に貸し出をしている割合。

- 自用地=(自分用として持っている土地)

- 自用地評価額−(自用地評価額 × 借地権割合 × 借家権割合 × 賃貸割合)

賃貸物件ではこの貸家建付の評価を利用して不動産の相続税評価額を下げることができます。

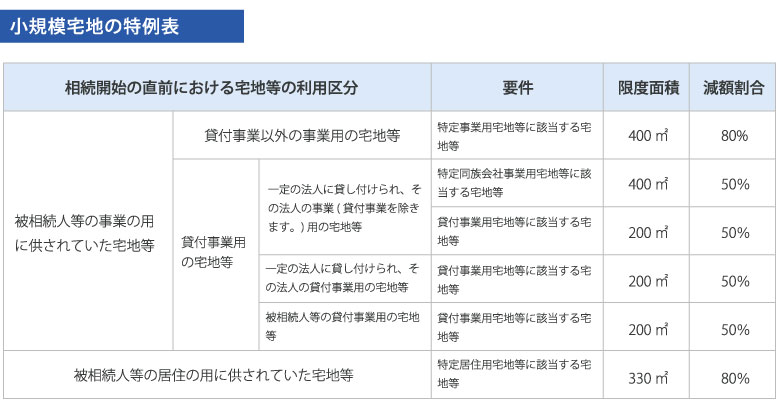

3-3 )小規模宅地の特例

相続では課税対象にされて多額の税金を請求されると、その後の生活や事業が困ってしまうという場合があります。

このようなケースを避けるために住宅や事業のために貸付けている土地の評価額を50%~80%下げる「小規模宅地の特例」というものがあります。

※国税庁HP資料よりhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

4 )相続税対策の土地活用6つの事例

相続税対策としてよく挙げられる6つの土地活用について、それぞれの事業内容や相続税対策としてのポイントをまとめましたので解説していきます。

4-1 )アパート経営

①事業内容

土地の購入または既に持っている土地にアパートを建ててアパート経営を行います。

アパート経営では入居者を募集する集客と、入退去の際の手続き、入居者の要望やトラブル対応、建物と設備の管理などの業務を行います。

アパート経営では近隣に駅やスーパー、学校や病院が近いなど入居者にメリットのある立地が必要です。例えば駅からも遠く、周辺に何もない山奥や田んぼの真ん中ではなかなか入居者は見つからないでしょう。

アパートのような賃貸経営では満室で運営をしていくということが1番のポイントになります。空室が多ければ建物や設備に掛けた資金を回収することもできなくなってしまいます。アパート経営では生活しやすい立地や設備の充実など入居者が集まるように運営していく必要があります。

②相続税対策のポイント

-

賃貸物件では相続税評価額が借地権割合、借家権割合、賃貸割合の分を差し引かれることで減額することができます。また、建物の固定資産税評価額も賃貸用として減額することができます。

アパートの相続税評価額建物=固定資産税評価額(賃貸)

自用の評価額−(自用の評価額×借家権割合×賃貸割合)

土地=貸家建付地としての評価

自用地の評価額−(自用地の評価額×借地権割合×借家権割合×賃貸割合)

-

小規模宅地等の特例の「貸付事業用宅地」とすることもできます。特例とできるのは1つの相続につき1件のみです。

特例を使用すれば土地の広さは200㎡までが適用範囲となり、それ以外は通常の評価額で計算されます。50%減の評価額とすることができます。貸付け事業者が「特定同族会社」である場合は80%減の評価にできます。アパートの「小規模宅地等の特例」適用被相続人等の貸付け用の宅地 = 200㎡まで

自用地評価額−(自用地評価額×50%)特定同族会社事業用宅地等に該当する宅地等 =400㎡まで

自用地評価額−(自用地評価額×80%)

4-2 )戸建て賃貸

①事業内容

土地を購入または既に持っている土地に一軒家の建設や中古の家をリフォームして戸建て賃貸経営を行います。

戸建て賃貸経営では入居者を募集する集客と入退去の手続きなどアパート経営とほぼ一緒ですが、戸建ての特徴として庭や周辺の手入れは入居者が行います。

戸建て賃貸はアパートより需要が高く、家族連れなどに人気です。需要に対して物件数が少ないため、良い物件であれば駅や繁華街から離れていても借り手が見つかりやすい傾向があります。

また戸建て賃貸にはガレージ付きのような特典やシェアハウスにするなど様々な形態や活用方法があります。

②相続税対策のポイント

-

賃貸物件としての相続税対策はアパートとほぼ同様になります。ただし戸建て賃貸はアパートと違い1棟につき部屋数1戸分となり、空室リスクが高いということは考慮しておきましょう。

戸建て賃貸とアパートの違い戸建て賃貸=1部屋=入居がなければ収入が0

投資費用を回収できないリスク = 節税しても財産が減ってしまうリスク

-

戸建て賃貸は1つの大きな財産や土地を分割した遺産として残すことができます。例えばアパート1棟を遺族共同で相続した場合、そのアパートの運営や処分に関して全員の同意が必要になります。しかし戸建て賃貸のように相続人の人数で分割しておけば、賃貸を続けるか、売却するか、自分たちが住むかなどをそれぞれで決められるので争いになりにくい特徴があります。

戸建て賃貸の相続としてのメリット相続税対策 = アパートと同様の節税

アパートの相続 = 家族で共同相続 = 運営に全家族の同意が必要

戸建て賃貸の相続 = 小規模で家族ごとに分割しやすい

-

小規模宅地の特例も使うことができますが、この特例は1つの相続につき1件までとされていますので、複数の戸建て賃貸を所持している場合はどれか一つにしか適用できない点に注意が必要です。

戸建て賃貸の「小規模宅地等の特例」適用被相続人等の貸付け用の宅地 = 200㎡まで

自用地評価額−(自用地評価額×50%)特定同族会社事業用宅地等に該当する宅地等 =400㎡まで

自用地評価額−(自用地評価額×80%)

4-3 )分譲マンション賃貸

①事業内容

分譲マンションを購入し、1室賃貸マンションの経営を行います。

1室賃貸マンションの経営の業務は主に入居者の募集と入退去の手続きと対応です。設備や住環境のルールなどはマンションの管理会社が行う点で、アパート経営や戸建て賃貸より手間がかかりません。

分譲マンションを購入する際にはそのマンションがどのくらいの入室状況なのかを知ることで借り手の見つかりやすさなども分かりやすく、賃貸に向いている物件を探す際にもメリットがあります。

②相続税対策のポイント

-

建物としての相続税は固定資産税評価額と同額になります。実際の時価の70%程度で評価されるため現金で相続するより節税できます。

-

土地は敷地割合を用いて計算をします。敷地権割合とは、マンションの敷地内においてどのくらいの敷地を所有しているかという割合で、マンション購入時の契約書等に(例:12300/450000)のように書かれています。

-

賃貸にすることで貸家建付地も適用されるのでさらに相続税評価額を下げることができます。

分譲マンション賃貸の相続税対策- 現金より不動産による相続税評価額の引き下げ効果(本来の70~80%になる)

- 賃貸することで貸家建付地として評価される(さらに評価額の引き下げ)

-

小規模宅地等の特例も他の賃貸同様に提要することができます。また賃貸ではなく居住のための分譲マンションであった場合、最大80%の評価額減とすることができます。

分譲マンション賃貸の「小規模宅地等の特例」適用- 被相続人等の貸付け用の宅地 = 200㎡まで

自用地評価額−(自用地評価額×50%) - 特定同族会社事業用宅地等に該当する宅地等 =400㎡まで

自用地評価額−(自用地評価額×80%) - 被相続人等の居住の用に供されていた宅地等に該当する宅地等 =330㎡まで

自用地評価額−(自用地評価額×80%)

- 被相続人等の貸付け用の宅地 = 200㎡まで

4-4 )月極駐車場

①事業内容

月極駐車場は月単位の契約で駐車スペースを貸し出す事業です。

業務は利用者の募集と契約手続き、駐車場の舗装や除草などの管理です。手間も初期費用も少ないので低リスクで始めやすい事業です。

一般的な月極駐車場は住宅街やオフィス街の近くなど、固定した駐車場を必要とする立地が必要です。また都心のような車を所持している人が少ない地域や広い土地の家が多く駐車スペースに困らない地域では需要が少ないので注意が必要です。

②相続税対策のポイント

-

現金より土地としての評価額の方が時価の80%程度で計算されるため、相続税の総額を引き下げることができます。

-

土地に建造物などが少ないことで更地にするのに費用が少なくて済む点で、買い手が見つかりやすいというメリットがあります。

駐車場の相続税対策- 現金より土地の相続税評価額の引き下げ効果(本来の80%程度になる)

- 売却する際に有利(現金化しやすい)

-

駐車場と言ってもさまざまな形状があり、ただ更地に線を引いただけでは「自用地」として評価されてしまいます。小規模宅地の特例や貸付地として認められるためには土地の上に「構築物」または「建築物」が必要になります。具体的にはアスファルトを敷いたり、カーポートや車庫を建設したりする必要があります。

分譲マンション賃貸の「小規模宅地等の特例」適用- 駐車場にアスファルトやカーポートなど何らかの構築物が必要

- 被相続人等の貸付け用の宅地 = 200㎡まで

自用地評価額−(自用地評価額×50%) - 特定同族会社事業用宅地等に該当する宅地等 =400㎡まで

自用地評価額−(自用地評価額×80%)

4-5 )コインパーキング

①事業内容

コインパーキングは月極駐車場とは違い時間単位で不特定多数の利用者に駐車スペースを貸す事業です。

基本的には舗装された土地が望ましく、入出庫を管理する機械の導入が必要です。

コインパーキングの立地は繁華街の近くや駅、大型公共施設の近くなど、臨時かつ一時的に駐車する必要性のある場所が向いています。車が入りにくい場所や、どこでも車を停められるような場所ではコインパーキングの経営は向いていません。

コインパーキングは自分で経営することもできますが、「一括借り上げ方式」として土地を貸す形で、コインパーキング事業の運営は専門事業者に依頼するという方法もあります。一括借り上げ方式の場合は土地の使用料を受け取るだけで機器の設置や運営にかかる経費等は掛かりません。

ただし契約期間が切れた後の設備の買取や事業撤収時に更地に戻すなどは業者によって違いがありますので契約時に注意が必要です。

②相続税対策のポイント

-

現金より土地としての評価額の方が時価の80%程度で計算されるため、相続税の総額を引き下げることができます。

コインパーキングの相続税対策- 現金より土地の相続税評価額の引き下げ効果(本来の80%程度になる)

- 一括借り上げ方式で委託すれば不労所得が得られる

-

アスファルトによる舗装や入出庫を管理する機器の設置等により「貸付事業用宅地」として小規模宅地等の特例を活用し50~80%の評価額減とすることができます。

コインパーキングの「小規模宅地等の特例」適用- 相続人等の貸付け用の宅地 = 200㎡まで

自用地評価額−(自用地評価額×50%) - 特定同族会社事業用宅地等に該当する宅地等 =400㎡まで

自用地評価額−(自用地評価額×80%)

- 相続人等の貸付け用の宅地 = 200㎡まで

4-6 )太陽光発電

①事業内容

太陽光発電は日当たりの良い広い土地に太陽光パネルを設置して、発電した電力を電力会社に買い取ってもらう事業です。

太陽光発電は国が推進する事業であるため電力の買取価格は事業開始時の設備費用の相場に応じて耐用年数で初期費用が回収できる見込みの金額が設定されています。

業務内容は発電状況の確認をし、異常があれば現地にて対応します。パネルを覆ってしまう植物の除去や、機器の異常や故障の対応程度でほとんど手間はかかりません。

広くて開けている土地で、近くに送電線がある必要があります。繁華街から離れていて他の事業に向かない土地での活用や後継者のいない農地などで行われることが多い事業です。

②相続税対策のポイント

-

現金より土地としての評価額の方が時価の80%程度で計算されるため、相続税の対象総額を引き下げることができます。

-

太陽光パネルの購入費用を償却費として計上することで相続税の対象総額を引き下げることができます。

太陽光発電の相続税対策- 現金より土地による相続税評価額の引き下げ効果(本来の80%程度になる)

- 賃貸することで貸家建付地として評価される(さらに評価額の引き下げ)

-

太陽光発電で利用した土地は基本的には「雑種地」として扱われ、小規模宅地等の特例を使用することはできません。ただし、設備の他にアスファルトでの舗装や構築物があることで宅地として認められることもあります。その際にはもともとの土地の価格も考慮して、減額される相続税額が構築物を作る費用を上回っているかを考慮しましょう。

太陽光発電の「小規模宅地等の特例」適用- 太陽光発電での利用地は「雑種地」=宅地ではないので適用できない

- 事業用宅地にするには構築物が必要:アスファルト舗装や建物

- 特例による減税額 > 構築物の費用 でなければ意味がない

5 )相続税対策で不動産を活用する注意点

相続税対策はやりすぎてしまうと認可されない場合があります。法律も行き過ぎた相続税対策を防止すべく改正されているので注意が必要です。

最後に、頑張った相続税対策が無駄にならないように注意点を確認しておきましょう。

5-1 )相続税対策は3年を超える必要がある

課税時期、つまり所有者が亡くなる3年以内に取得した不動産等の財産は通常の時価として計算されてしまいます。亡くなりそうだと分かってからの相続税対策はできないようにルールがあるので注意が必要です。

せっかく手間と労力をかけ、事業や価格の変動する土地を購入するというリスクを負ってまで相続税対策をしても意味がないということがあります。

自分または親が亡くなりそうだからと言って慌てて相続税対策をしても手遅れであることもあります。相続税対策は元気なうちに、早めに取り組んでおくことが大切です。

5-2 )相続税は分割しやすい形にする

相続税対策になるからと不動産を購入しアパートなどで土地活用を行う場合は、実際に相続する際にどのように分配するのかを決めておくようにしましょう。

現金はきれいに数字で分けることができますが、不動産ではそうはいきません。1棟のアパートを切り分けるわけにもいかないので、相続の際に権利をめぐって争いごとの原因になってしまいます。

相続では税金対策も大切ですが、せっかく家族に財産を残しても家族が争ってバラバラになってしまうことほど悲しいことはありません。

不動産の購入や事業を起こすにしても、相続の際に分配しやすい形にしておくことやどのように相続するのかを考えておくことが大切です。

5-3 )相続税対策は公式にして良いものではない

相続税対策という言葉が一般的になりすぎていることもありますが、相続税対策は公式に認められている行為ではありません。

違法や脱税に当たる行為ではありませんが、明らかな相続税対策や悪質な相続税対策は相続税としての評価ではなく通常の評価額での計上、つまり現金と同等の扱いにされてしまうことがあります。

相続税とはあくまで故人の財産を適度に相続し、多すぎる分は税金として納めるものです。相続税の評価額が軽減されているのは、相続した財産に多額の税金をかけると遺族や事業に関わった人たちが困窮してしまう可能性があるからです。

その制度を利用して、明らかに私財を保持しようとする行為に行政はどんどんメスを入れています。

不動産の取得や賃貸などの事業を行っていることについて、税務署等の公的な機関に対しては「相続税対策としてやっています」とは言わないようにしましょう。また、相続税も大切な税金の1つであり、その税金は私たちの生活に使われているということも忘れないようにしましょう。

6 )まとめ

相続税対策が必要な人は最低でも3600万円を超える財産を持っている人です。

相続税対策では相続税だけではなくその後の維持にも関わる固定資産税や都市計画税などについても配慮しておく必要があります。

相続税対策の要となる3つのポイントは

- 現金や預貯金よりも不動産の評価額が実際の価値よりも低くなる。

- 住居や事業用に貸す土地は評価額を下げられる。

- 土地に小規模宅地等の特例を適用することで大幅に評価額を下げられる。

ということでした。

相続税対策として謳われる6つの方法の特徴について、どのような方法があるのかという参考にしてください。

最後に、相続税では現金より使い勝手の悪い土地などの財産は評価額が下げられますが、価格が変動するというリスクがあるということも忘れてはいけません。また相続税の減額は本来相続税によって生活や事業の継続が困難にならないようにするための措置であることを忘れないようにしましょう。行き過ぎた相続税対策と判断されてしまうと減額が認められない場合もあります。

何より、ご自身とご家族の幸せのための相続税対策として考えていくようにしましょう。

川木建設では明治2年創業以来、土地活用に関する豊富な知識と経験を持っています。お困りのことがあればお気軽にご相談ください。